Youtuber(動画クリエイター・インフルエンサー)の会計・税務のポイント【決算・確定申告】

※【免責事項】当記事は投稿日時点に施行される法令に基づき一般的な取扱いを記載したものです。閲覧者が当記事を参考にして行った税務申告は閲覧者自身の責任によって行われ、当記事の内容に誤りがあり閲覧者に損害が生じた場合でも当事務所は責任を負いません。

今回は、動画クリエイター(Youtuber)、インフルエンサーと呼ばれる業種の会計・税務について解説します。売上の対象や把握方法、必要経費の範囲、税務論点として頻出の質問について掲載していますので参考にしてみてください。

Googleからの収入

Youtuberのメインの収入(売上)となるのがGoogleアドセンスの収益です。消費税は不課税取引となります。動画作成の収益以外にも、メンバーシップ、スーパーチャット等を含む全てが収入となります。

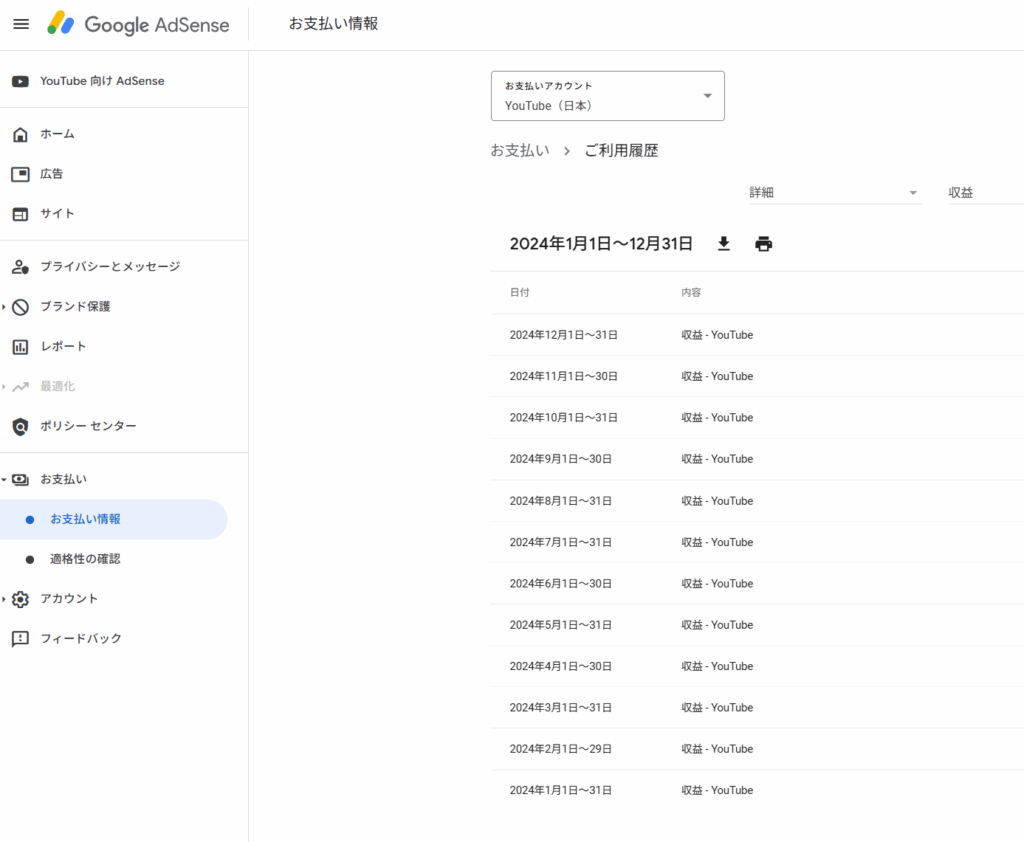

税務申告に必要な収益の情報は、Youtubeのアカウントと紐づくGoogleアドセンス(Youtube向けAdSense)にログインし、「お支払情報」の画面から毎月の確定収益を確認することが出来ます。

Youtubeの個別チャンネルページからも推定収益を確認することが可能ですが、確定額と異なることや、サブチャンネルの収益が漏れる可能性があるため、Googleアドセンスのページから収益金額を把握するのが確実です。

Googleアドセンスの動画収益は1カ月単位で支払われます。支払条件は月末締の翌月21日以降の支払です。収益の支払がまだであっても年内の期間に収益が確定しているものはその年の売上として計上する必要があるため漏れないよう注意が必要です。例えば個人事業の場合は12月末が決算日なので、12月度の収益(翌年1月支払分)が売掛金として売上計上すべき収入金額ということになります。

Google以外のプラットフォームからの収入(X、Instagram、Tiktok)

Youtuberの場合、XやInstagram、Tiktok等のSNSも運用していることが多いと思います。Youtubeだけでなく、これらプラットフォームから得る収益についても収入(売上)として計上する必要があります。

SNSで発生した収益は各プラットフォームのダッシュボード画面から確認することが出来ます。また、Instagramについては月次で送金通知PDFファイルがアカウントに登録しているメールアドレスに送信されます。

その他の収入

プラットフォームでの収益以外にも、以下のような収入も売上として申告対象となります。

広告案件収入

企業から依頼を受けて商品やサービスの紹介を自身のSNSや動画チャンネル上で行うことで得ることも収入源の一つです。外資系企業のSNSや動画プラットフォームでの収益とは異なり、このような売上は日本国内で取引されることが多いことから、基本的には消費税の課税売上げとなる点に注意が必要です。また、案件のPRをSNSに投稿した日など、収入すべき金額が確定した時点で売上として計上する必要があります。

アフィリエイト収入

Amazonアソシエイトや楽天ROOM、ASPなどをSNSや動画の概要欄に貼ることでアフィリエイト収入を得ることがあります。このように得た収入も事業上の売上となります。

商品提供・モニター案件

例えば「当社の最新の電化製品を無償で差し上げるのでレビュー動画を作成して投稿してもらえませんか?」といった引き合いがあります。このような商品提供やモニター案件については、現物としての市場価値を評価して収入(売上)として計上する必要があります。

リアルイベント等の収入

上記以外にもYoutubeに関連して開催されるファンミーティングやグッズ売上、テレビ出演、講師業、講演料、雑誌掲載など、クリエイターやインフルエンサーの活動に関連して生じる収入も全て申告すべき収入となります。

必要経費

具体的にどんなものが経費になる?

Youtuberの経費は動画の企画内容によって幅広く、一例になりますが、以下のようなものが経費として想定されます。

機材費:PC、カメラ、マイクなど

ソフトウェア利用料:PremirePro、iMovie、CapCut、Canva、PowerDirectorなど

動画制作費:動画制作のために必要となった旅費、小道具代など

外注費:動画の編集代行を外注した場合など

動画に一瞬でも映した物品は全部経費になると聞きましたが本当ですか?

Youtubeの動画の中には購入した物品の紹介動画であったり、動画の中で投稿者の所有物が映ることがあります。このような場合に経費になるかどうかという質問を受けることがあります。

必要経費に含むべきかは個々に判断する必要がありますが、通常は一瞬だけ映した物品を経費とすることは出来ません。では、経費の範囲はどのようにジャッジすれば良いのでしょうか?

絶対的な判断基準はありませんが、たとえば以下のような要素を検討してみるのが良いと思われます。

・動画の企画目的や、チャンネル登録者数・再生回数・視聴時間といったKPIを伸ばすために、その物品が強く関連性しているか?(その物品があるから動画として成り立っているものか?)

・事業のみで使用するものか?(動画撮影後にプライベートでも利用してしまっていないか?)

・プライベートでは利用していない事実を、事情を知らない第三者に客観的な証拠をもって説明できるか?

・経費にならないのなら買わなかったものではないか?(経費にするためにカメラを回したものではないか?)

・得られる収益に対して不相応に多額の経費となっていないか?

動画クリエイター・インフルエンサーの税務論点

Youtuberの消費税 インボイス登録をすべきか?

Googleアドセンスの収益は消費税が不課税となる取引です。このため、免税事業者としてスタートした後、Googleアドセンスの収入が1,000万円を超えてもそれだけをもって課税事業者になることはありません。事業の収入がGoogleからの収益のみの場合は、免税事業者のままで良いと言えます。

一方で、企業とのタイアップなどで広告収入が多い場合には、インボイス登録することを積極的に検討することになります。広告案件は国内事業者との取引であれば基本的には消費税の課税取引となるケースが多いです。そのため、基準期間の課税売上高(個人の場合は2年前)が1,000万円を超えた場合は課税事業者となります。

また、広告案件の発注者は一定以上の規模の法人であることが多いです。インボイス登録していないと発注者側が消費税を控除することが出来なくなってしまうことから、インボイス登録を積極的に検討すべき理由となります。

そのほか、課税売上げよりも課税仕入れ(経費)の方が多くて還付を受けるケースにおいても免税事業者ではなく課税事業者(原則課税)を選択した方が有利になります。

外貨建取引

Google、Meta、X、ByteDanceなど動画やSNSプラットフォームの多くは外国企業のため、取引通貨が外貨となることがあります。外貨の換算ルールは国税庁の通達にて細則が定められているため、換算ミスが無いように注意が必要です。

動画編集を代行してもらった際に支払う外注費は源泉徴収が必要か?

動画クリエイターの場合、動画編集自体は外注を行うことがあります。外注費を支払う際に、源泉徴収をする必要があるかどうかが問題となります。具体的に法令(所得税法第204条1項5号、320条4項等)においてはWeb掲載される動画の編集に関しては源泉徴収の対象として直接的な記載がされていないものの、立法趣旨をふまえた条文解釈により、実務では源泉徴収を行うケースが多く見受けられます。源泉徴収に関する税務リスクをどれだけ許容可能かどうかにより源泉徴収を行うかどうか決定することとなります。

なお、そもそも源泉徴収を行う義務があるのは法人あるいは従業員を雇用している個人事業主です。従業員を雇用していない個人事業主であればそもそも源泉徴収を行う義務はありません。

Youtubeでの収益から源泉徴収される米国ロイヤリティ

2021年6月以降、Youtubeのクリエイターが米国の視聴者からロイヤリティ収益(動画の著作権の利用の対価)を得た場合には、米国の国内法に基づき源泉徴収が行われるようになりました。つまり、Youtubeの収益についてGoogleからの支払時に一定率が米国でのロイヤリティとして税金が源泉徴収された上で、更にその後、日本でも所得税(法人の場合は法人税)が課税されてしまうということです。そうすると日本と米国で二重課税の状態となります。

この点については2国間の二重課税を排除する制度として外国税額控除という制度が日本の税制で存在するのですが、上記のロイヤリティについては外国税額控除を適用することは出来ないものと解されています。これは、一定の税務情報をGoogleに提供することで源泉徴収されたロイヤリティの還付を受けることが出来ることから、そもそも二重課税になっていないと考えられるためです。Googleに対して一定の税務情報を提出することで、米国での源泉徴収は免除されることになっているため必ず税務情報を提出するようにしましょう。

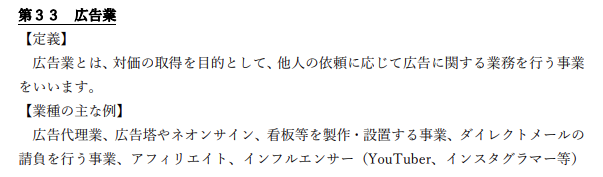

Youtuberに個人事業税はかかるのか?

各自治体の判断によって分かれることがありますが、動画クリエイターやインフルエンサーの個人事業税は、第1種事業の「広告業」として5%の税率で課税されることになるケースが多いものと考えられます。

福井県では業種の該当例が公表されており、インフルエンサー(Youtuber、インスタグラマー等)については広告業に該当するものとして例示されています。

自治体によっては、課税される前に具体的な業務内容を確認するための調査票が送付され、その回答内容をふまえて個人事業税を課税すべきかどうかを判断しているケースもあります。