土地の財産評価で必要となる路線価図の読み方【相続税・贈与税】

路線価図とは

路線価図とは国税庁が設定して公表している、道路に面する宅地の1㎡辺りの単価が掲載された地図のことを指します。

線価図は相続税や贈与税を申告する上で土地の税務上の評価額(時価)を算出するために使用します。基本的に土地の税務上の評価額は以下のように算出します。

土地の評価額 = 路線価 × 土地の面積(㎡)

国税庁が示す評価方法は2パターンあり、路線価方式と倍率方式に分けられます。

路線価方式が採用されているのは主に都市部が対象です。路線価は日本国内の建築基準法上の道路に対して設定されます。

ここでは路線価図に記載されている項目別に具体的な読み方を解説します。

【事例で解説】路線価図の読み方

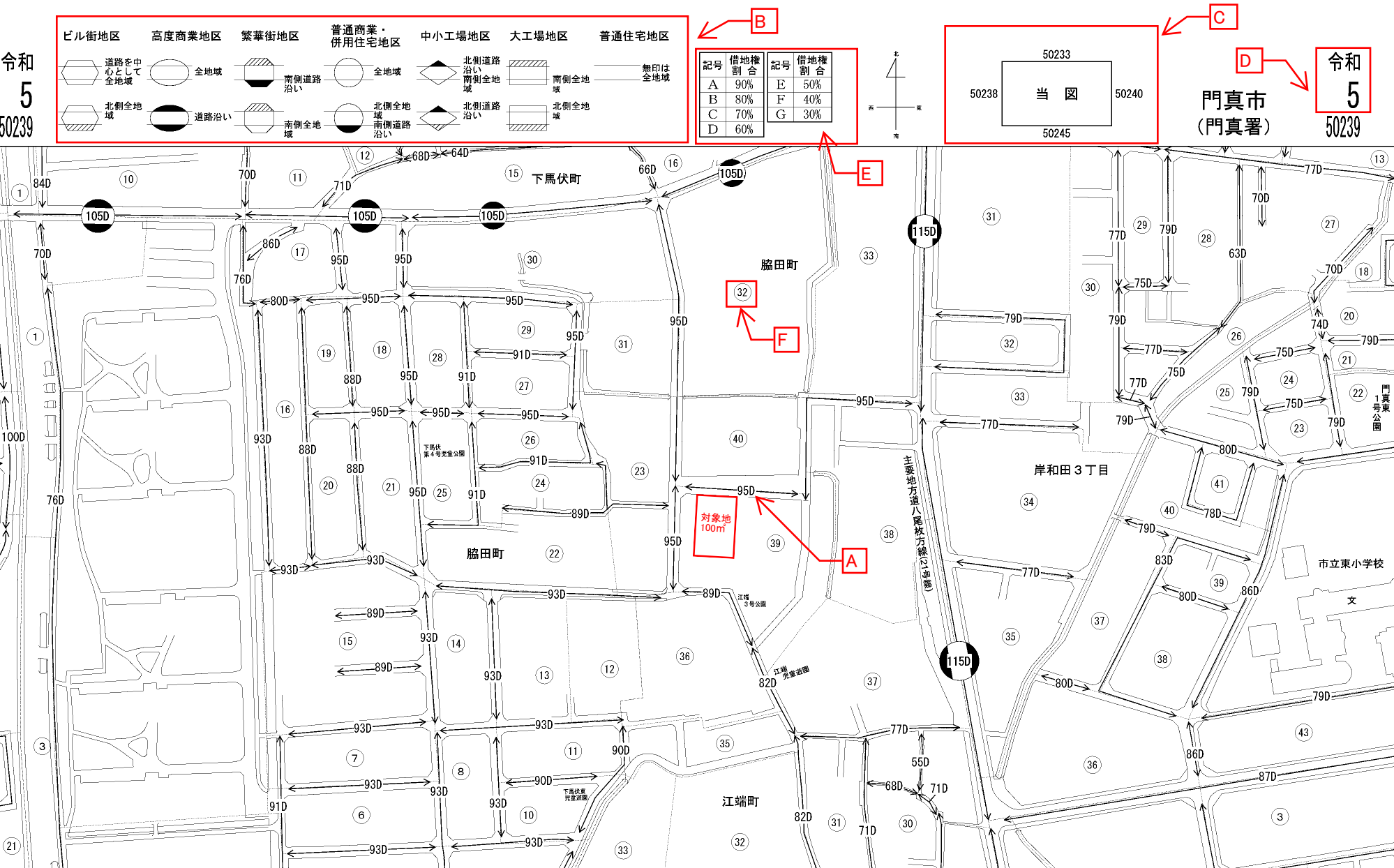

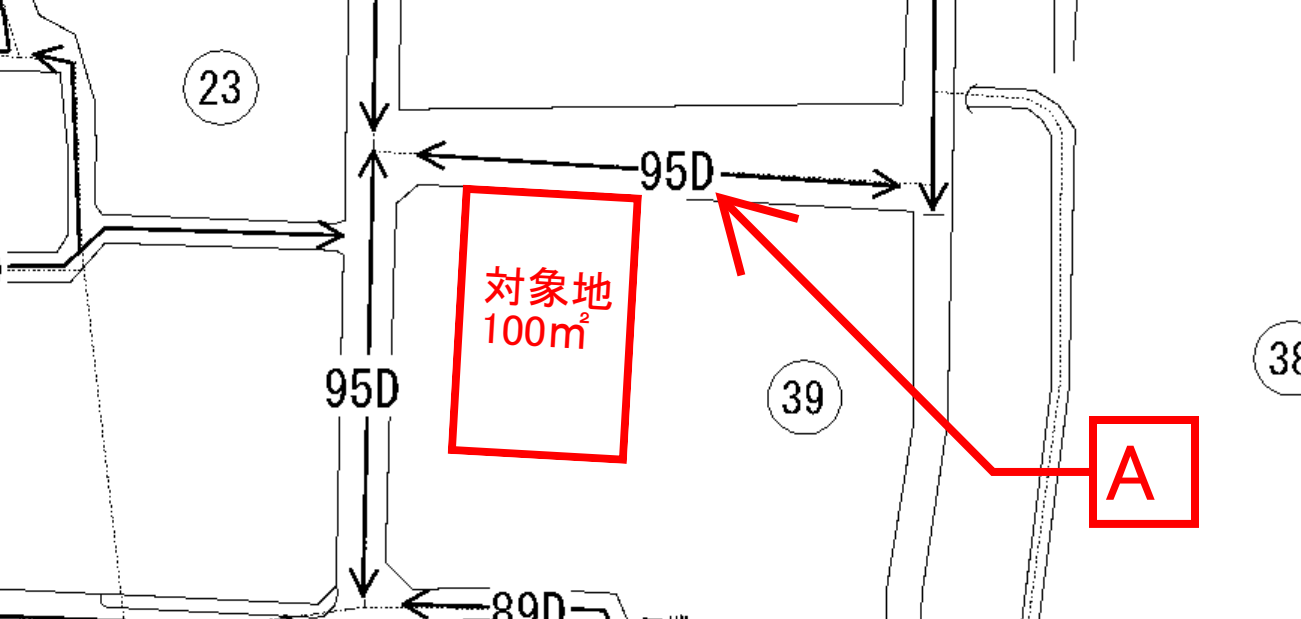

以下は実際の路線価図からサンプルとして1ページを選んだものです。

A:地積1平方メートル当たりの単価(千円単位)

Aは1平方メートル当たりの単価を示します。

路線価図の道路の中心に記載されている数値が路線価です。1㎡当たりの単価を千円単位で表します。

95Dというのは矢印の道路の範囲内に接している土地は95,000円で評価するという意味になります。

路線価×地積(面積)=評価額になります。例示した評価対象地は100㎡ですので、95,000円×100㎡=9,500,000円が基本的な評価額になります。

なお、実際の評価は、後述する地区区分によって定められている画地補正率や各種減価要因を考慮して土地の評価減を行った上で評価することになります。

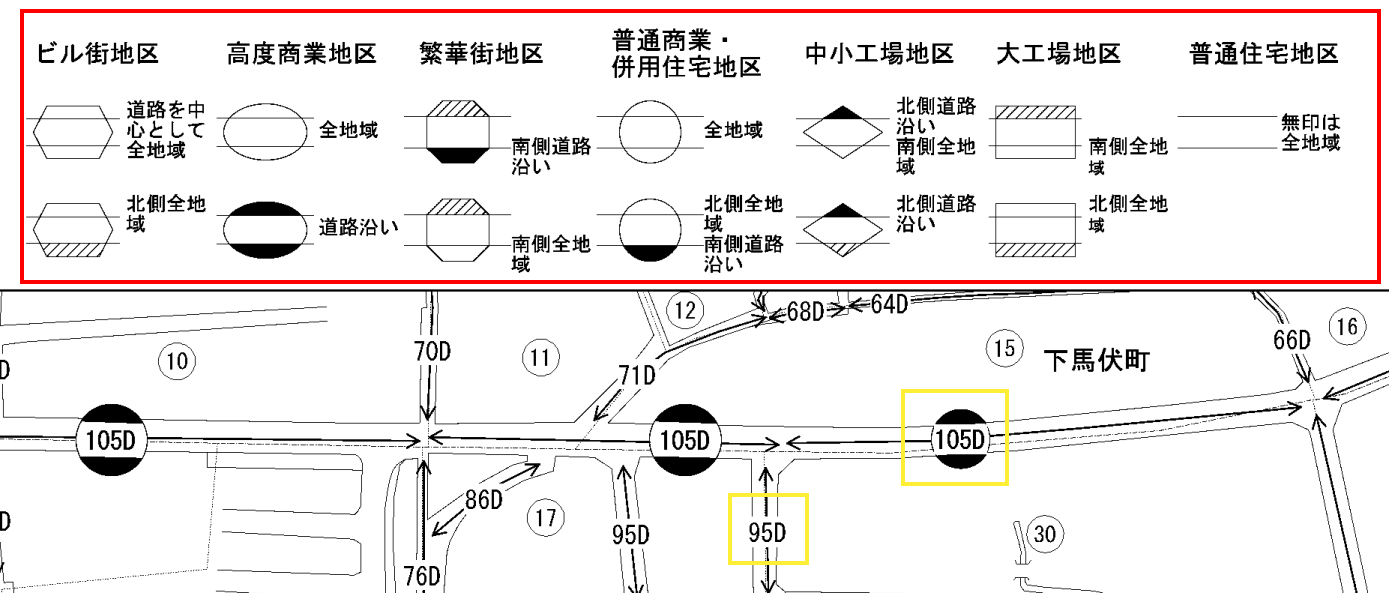

B:地区区分

Bは地区区分を示します。

評価対象地がどの地区区分に属するかによって画地補正率(評価減)が変わります。

路線価の数値に何の囲いも無い場合は普通住宅地区になります。

路線価の数値に囲いがある場合は普通住宅地区以外の地区区分となり、以下の図形に照らして判断します。

設例では105Dが丸く囲われていますが、これは普通商業・併用住宅地区に属することを表します。似ている図形がありますので間違えないように注意しましょう。

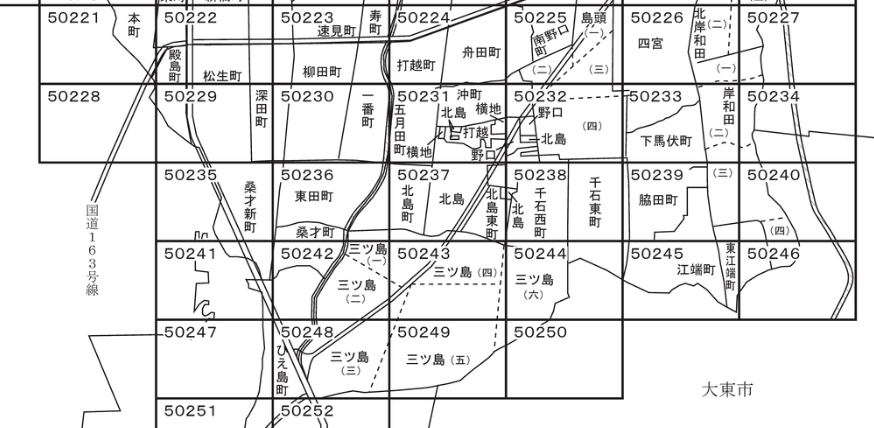

C:路線価図番号の位置関係

Cは路線価図番号の位置関係を示します。

GoogleMapのようなシームレスな地図と異なり、路線価図はページ単位で区切られた旧来方式の地図になります。

令和5と記載されたすぐ下に、参照している路線価図の番号が記載されています。1枚1枚ページ番号が割り振られており、表示されている路線価図の東西南北のページ番号が記載されています。

上記のような索引図で縮小した地図も国税庁のサイトで確認することも可能です。

D:対象年度 (いつの年度分の路線価図を利用すればよいか)

Dは対象年度を示します。

例えば、令和5年(令和5年1月1日~12月31日)中に相続、遺贈、贈与により取得した土地等については令和5年度版の路線価を適用する必要があります。

路線価図では必ず年度が明示されています。使用する年度を間違わないように注意が必要です。相続(または遺贈、贈与時)の属する年度分を使用するのであって、申告する時点の年度を使用するわけではありません。

最新の路線価図は毎年一度、7月上旬に公表されます。このため、上半期に取得した土地等については路線価図が公表されるのを待ってから申告することになります。

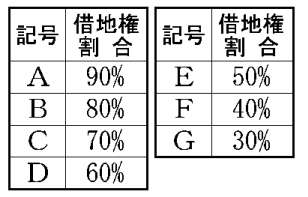

E:借地権の評価を行う場合の権利割合

Eは借地権割合を示します。

路線価の数字の右に付されているアルファベットA~Gは借地権割合を示します。

事例の95Dの場合借地権割合は60%であることを意味します。

つまり、借地権が設定されている土地の場合は、土地全体の価値のうち、借地権が設定されている土地の借地権者(借りている側)の価値が60%、借地権設定者(貸している側)の価値が40%に分かれて計算することになります。

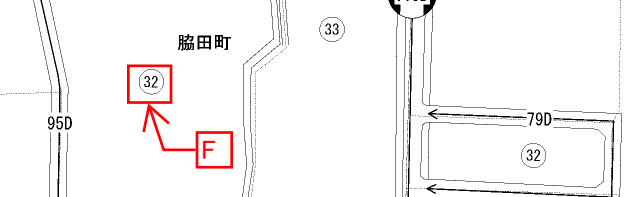

F:街区符号

Fは街区符号を示します。

道路で囲まれた一帯の土地のことを街区符号と呼びます。具体的には住居表示の□□市XX町◯◯番△△号の◯◯番の部分になります。路線価図は読みづらいものですが、路線の形に加えて、街区符号も参考とすることで評価対象となる土地が地図上のどこに位置しているのか当たりをつけることが出来ます。

その他の参考情報

評価には直接関係がありませんが、路線価図に掲載される情報は上記以外にもあります。

例えば「公15」といったような公の後に数字が続くマークが所々掲載されています。これは、地価公示の標準値番号を示しています。

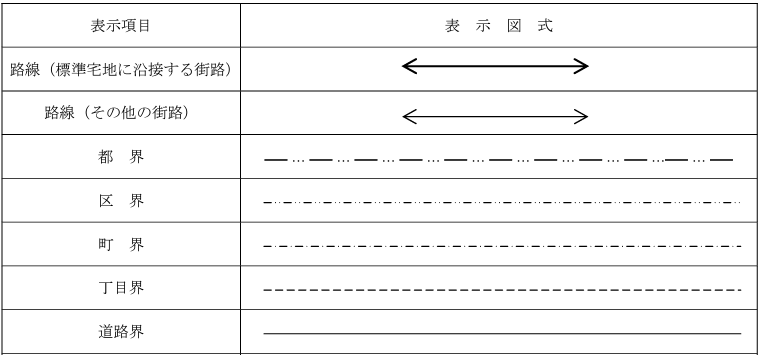

他にも点線は以下のような境界線を示しています(東京都主税局 路線価図の見方 より)。

路線価と時価(市場価格)の関係性について

相続や贈与によって土地を評価する場合は、時価で評価する決まりになっています。

しかしながら、実際のところ路線価と時価は一致しません。土地は個別性が強く、取引数も限られていることからぴったりと時価を決めるのは困難です。そこで、路線価は申告の便宜及び課税の公平を図る観点から、あえて納税者が有利となるように実際の時価の80%を目安に設定されています。

※【免責事項】当記事は投稿日時点に施行される法令に基づき一般的な取扱いを記載したものです。閲覧者が当記事を参考にして行った税務申告は閲覧者自身の責任によって行われ、当記事の内容に誤りがあり閲覧者に損害が生じた場合でも当事務所は責任を負いません。万が一記事の内容に誤りがある場合、お問い合わせフォームからお知らせいただけると幸いです。

[PR] 関西圏の相続税、贈与税申告はグレーシア会計事務所にお任せください。

当事務所は大阪市淀川区の相続に強い税理士事務所(会計事務所)です。

「相続が起きたけれど相続税がかかるかどうか分からない...」

「相続が起きて何から手をつけて良いか分からない...」

「会社員をしていて資料収集や税務申告まで十分な時間が取れそうにない...」

「自分でやってみようと思ったけど合っているか分からないし税務調査が不安...」

相続にまつわる専門的なお悩みに対して、相続のプロフェッショナルがスムーズな財産承継を目指し、適切な申告と納税完了まで丁寧にサポートさせていただきます。

最近ご相続が発生されて相続税申告でお困りの方や、生前贈与についてでお悩みの方はぜひお問い合わせ下さい。

公式LINEまたはWeb予約フォームより24時間お問い合わせを受付しています。また、初回ご面談は無料です。

サービス内容の詳細は、相続税申告の案内ページ、贈与税申告の案内ページからご覧いただけます。