個人が自宅をリフォーム工事をしたときの課税関係【増改築・修繕】

自宅家屋のリフォームでかかる税金について、相続税や贈与税がかかるケースがあります。

この記事は個人が自宅をリフォーム工事を実施したとき、①自宅の所有者、②リフォーム代金の負担者の組み合わせによって異なってくる課税関係と計算方法を解説いたします。

※【免責事項】当記事は投稿日時点に施行される法令に基づき一般的な取扱いを記載したものです。閲覧者が当記事を参考にして行った税務申告は閲覧者自身の責任によって行われ、当記事の内容に誤りがあり閲覧者に損害が生じた場合でも当事務所は責任を負いません。万が一記事の内容に誤りがある場合、お問い合わせフォームからお知らせいただけると幸いです。

親が所有する自宅家屋を親の負担でリフォーム工事をする場合

リフォーム後に相続が発生した場合の課税関係

財産価値が向上するリフォーム(資本的支出)には相続税が課税される

亡くなった方が、財産的な価値が向上するような自宅家屋のリフォームを過去に行っており、その自宅家屋を子が相続により受け継いだ場合、原則として建物本体の評価とは別に資本的支出があったとみて相続財産に計上する必要があります。

実際によくあるのが亡くなる数年前に自宅にバリアフリー工事を行っているようなケースです。

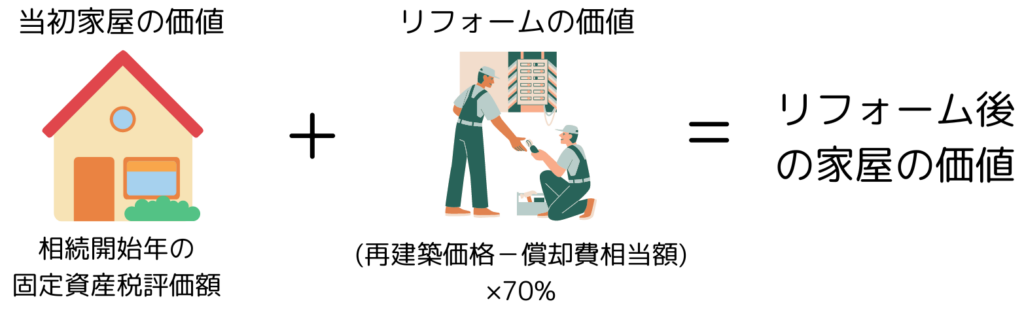

相続税の計算において、自宅家屋は固定資産税評価額によって評価します。具体的には、毎年届く「固定資産税課税明細書」に記載の家屋の評価額が相続が起きた時の相続税の計算上の価値になります。リフォーム工事は、家屋に対して行われるものであるため、固定資産税評価額で評価していれば、自ずとその固定資産税評価額に中にリフォーム工事の価値も含まれてくるのではないか?とも思えます。

しかし、固定資産税の評価は市区町村が航空写真や目視により家屋の外観上の確認可能な範囲で増改築等の状況を把握して評価額を決定しているに過ぎませんから、実際のところ内装をリフォームしても固定資産税評価額は更新されないケースが大半です。

したがって、リフォーム工事による家屋の価値増加分が固定資産税評価額の決定にあたって織り込まれていない場合は、別途評価額の計算を行い相続財産に計上する必要があります。

実際に、財産的価値が向上するような資本的支出に該当するかどうかは工事契約書や見積明細書等の施工内容を確認して判断します。相続税の計算において漏れやすい論点であるため注意が必要です。家屋を相続する場合はまず、過去の預金通帳などからリフォーム業者への支払いが無いかを確認します。

資本的支出があった場合のリフォーム費用の計算方法

相続税の財産評価において、資本的支出と判断したリフォーム費用については以下の方法で計算することになります。

原則的な評価方法

増改築等に係る部分以外の部分に対応する固定資産税評価額に、当該増改築等に係る部分の価額として、当該増改築等に係る家屋と状況の類似した付近の家屋の固定資産税評価額を基として、その付近の家屋との構造、経過年数、用途等の差を考慮して評定した価額

実務上、リフォーム工事は付近の同じような家屋を探して評価することが困難です。そこで、上記のような評価ができない場合には次のように評価することになります。

原則的評価方法が採用できない場合の評価方法

リフォーム工事の評価額 = 増改築部分の再建築価額 - リフォーム時~相続開始時までの償却費相当額)×70%

自宅家屋の固定資産税評価額に、上記リフォーム工事の評価額を加算することによって、相続開始時のリフォーム後の家屋の評価額となります。

参考リンク:国税庁 増改築等に係る家屋の状況に応じた固定資産税評価額が付されていない家屋の評価

リフォームであっても修繕費用であれば相続税の課税なし

リフォームといっても資本的支出とは認められないような単なる修理・修繕費用の場合は、財産的価値がないため、相続税の課税対象とはなりません。修繕費・資本的支出の区分の判断は課税当局と争いになっているような判断が難しい事例も多く、税理士への相談をおすすめします。

(補足)相続対策という意味では生前のリフォームはお得

相続税が将来かかりそうな方が子ども世代に財産を移したいと考えているならば、生前にリフォームすることは相続税の節税になります。なぜなら、現行の評価ルールだと、100万円を預貯金で持っていれば相続税の計算上の財産評価額は100万円として取り扱われる一方で、上記のようにリフォームした家屋の評価は再建築価格から償却費を除いた価値に70%の係数を掛ける評価方法であるため、実質的に30%オフで評価されるためです。

また、上記のような再建築価格による評価での30%オフだけでもまだ高いと考える場合、市町村の固定資産税課に申し出て、リフォーム工事を固定資産税そのものに反映してもらうことが出来れば、上記のような再建築価額で計算した3割引の価格よりも低い評価額になる可能性が高いと考えられます。

親が所有する自宅家屋を子の負担でリフォーム工事をする場合

【贈与税】原則としてリフォームした年度の贈与として取り扱われる

親が所有する自宅家屋をリフォームし、その代金を子供が負担した場合は、リフォーム代金が自宅家屋の所有者である親への贈与とみなされることから、原則として親に対して贈与税が課税されます。

また、逆のケースとして子が所有する自宅家屋のリフォームについて、親から資金援助を受けて行う場合についても贈与税の課税対象となり得ます。

親子で同居しているようなケースは親子どちらもリフォームによる便益を受けるにもかかわらず、納得がいかないかもしれませんが、過去の裁決事例などを確認する限り、そのように判断されてしまう可能性が高いと考えられます。

贈与税をかからなくする方法

自宅にリフォームを行う場合、その自宅家屋は老朽化しており、固定資産税評価額がかなり下がっていることも多いと思います。

そこで、1年に受ける贈与が110万円以下であれば贈与税は課税されない非課税規定に着目します。たとえば自宅家屋の固定資産税評価額が100万円であれば贈与税の課税価格も100万円の価値とされます。そうすると、その評価額100万円の自宅家屋を子の名義に変更しても贈与税は非課税枠110万円の範囲内であり課税されません。そして自宅家屋の名義を変更した後に、子の名義となった自宅家屋にリフォームすれば、子が所有する家屋に対して子の負担でリフォーム工事をしたことになり、贈与税の課税対象とはなりません。

それ以外にも、施工に1千万円かかるような高額なリフォームが贈与扱いとなり贈与税が高くなるくらいなら、多少の贈与税を払ってでも自宅家屋の名義を親から子に変更したほうが安い場合があります。

[PR] 関西圏の相続税、贈与税申告はグレーシア会計事務所にお任せください。

当事務所は大阪市淀川区の相続に強い税理士事務所(会計事務所)です。

「相続が起きたけれど相続税がかかるかどうか分からない...」

「相続が起きて何から手をつけて良いか分からない...」

「会社員をしていて資料収集や税務申告まで十分な時間が取れそうにない...」

「自分でやってみようと思ったけど合っているか分からないし税務調査が不安...」

相続にまつわる専門的なお悩みに対して、相続のプロフェッショナルがスムーズな財産承継を目指し、適切な申告と納税完了まで丁寧にサポートさせていただきます。

最近ご相続が発生されて相続税申告でお困りの方や、生前贈与についてでお悩みの方はぜひお問い合わせ下さい。

公式LINEまたはWeb予約フォームより24時間お問い合わせを受付しています。また、初回ご面談は無料です。

サービス内容の詳細は、相続税申告の案内ページ、贈与税申告の案内ページからご覧いただけます。