家庭用財産(家具家財など)の相続税評価

※【免責事項】当記事は投稿日時点に施行される法令に基づき一般的な取扱いを記載したものです。閲覧者が当記事を参考にして行った税務申告は閲覧者自身の責任によって行われ、当記事の内容に誤りがあり閲覧者に損害が生じた場合でも当事務所は責任を負いません。

相続税申告の財産評価において、土地や預貯金、有価証券は課税対象となる財産としてイメージし易いですが、「家庭用財産」については漏れやすいので注意が必要です。

今回は家庭用財産(家具・家財)についてその範囲や評価方法、申告書の書き方など留意点を解説します。

家庭用財産の範囲

家庭用財産とは、家庭にある一般動産のことを指します。したがってその範囲は多岐に渡りますが、例えば以下のような動産が該当します。

- 家具:たんす、テーブル、椅子、ソファー、ベッドなど

- 家電品:テレビ、洗濯機、冷蔵庫、パソコン、スマートフォン、タブレットPCなど

- 衣類:普段着、着物など

- その他生活用動産:宝飾品(指輪、ネックレス、ブレスレットなど)、腕時計、書画、骨董、楽器、自動車、電話加入権など

高齢者の方で亡くなる直前に所有している家庭用財産は購入した当時からは年数が相当経っていることが多く、家具、家電品で価値の高いものを所有しているケースは稀です。むしろ評価額よりも処分費用(引取費用)のほうが高くなることもよくあります。

しかし、例えば音楽が趣味で本格的な楽器を所有していたり、高価なジュエリーの付いた指輪や、ロレックスなど高級時計を所有していたというケースは意外と多いです。ほかにも亡くなる直前に購入したばかりの家庭用財産はまだリセール価値が高いことが多く、こういった価値の高い家庭用財産が評価対象から漏れないように注意が必要です。

家庭用財産の評価方法

家庭用財産の評価単位

家庭用財産は一般動産になるため、原則は1個又は1組ごとに評価します。例外的に1個(または1組)の価額が5万円以下のものについては、一世帯単位でまとめて評価することができます。

亡くなった方の自宅にあった家庭用財産として、家具、家電品、衣類、装飾品、日用品など、通常は数えきれないほどの量があると思いますが、「この古い炊飯器の相場は1,000円、このネックレスは500円、この書籍は10円、この文房具は5円…」といったように1件1件、価値を評価しなければならないかというとその必要はありません。そのような単品別評価は膨大な時間とコストがかかります。

そのため、1個(1組)当たり5万円を超える家庭用財産は単品で評価し、1個当たり5万円以下の家庭用財産は、それらを全部まとめていくらになるか?という評価の仕方で問題ないとされています。

財産評価基本通達(評価単位)128 動産(暖房装置、冷房装置、昇降装置、昇降設備、電気設備、給排水設備、消火設備、浴そう設備等で92≪附属設備等の評価≫の(1)から(3)まで及び132≪評価単位≫から136≪船舶の評価≫までの定めにより評価するものを除き、以下「一般動産」という。)の価額は、原則として、1個又は1組ごとに評価する。ただし、家庭用動産、農耕用動産、旅館用動産等で1個又は1組の価額が5万円以下のものについては、それぞれ一括して一世帯、一農家、一旅館等ごとに評価することができる。

家庭用財産の金額の算定方法

原則:相続開始時の時価で評価する

家庭用財産の金額は、相続開始時の時価によって評価します。時価の算定方法としては国税庁の通達で2つの手法が例示されており、具体的には売買実例価額、精通者意見価格等を考慮して評価することとされます。

まず、売買実例価格は実際に市場で売買された価格を指します。家庭用財産の売買実例価格を確認することは難しいことも多いです。もしかしたら高価な家具・家財かもしれないと感じた場合は、メルカリやYahoo!フリマ、Yahoo!オークション、ラクマ、ジモティーなどのフリマサイトや、買取専門業者がネットで公開している事例を検索してみることが有効と考えられます。

次に、精通者意見価格とは、その財産に精通した専門家が示す価格を指します。これは必ずしも実際に売買されている実績金額ではなくその道のプロが時価として見解を示す価格です。例えば絵画であれば美術商、自動車であれば査定士が提示する価格などが想定されます。

いずれも評価基準時点を現時点ではなく、相続開始時点(亡くなった時点)の価値で評価することに留意する必要があります。

例外:小売価格(再調達価格)から減価償却費を控除した金額で評価する

上記の売買実例価額、精通者意見価格等が分からない場合には、その動産と同種及び同規格の新品の課税時期における小売価額から、その動産の製造の時から課税時期までの期間の償却費の額の合計額又は減価の額を控除した金額によって評価することとされます。

つまり、相続開始時点(亡くなった時点)でもう一度同じものを新品で購入した金額をベースとして、そこから使用年数(購入した家庭用財産の製造時点から相続開始時点までの年数)に応じた減価償却費を控除して算出します。

この際の留意点は以下の通りです。

- 減価償却の方法は定率法とすること。

- その期間に1年未満の端数があるときは、その端数は1年とすること。

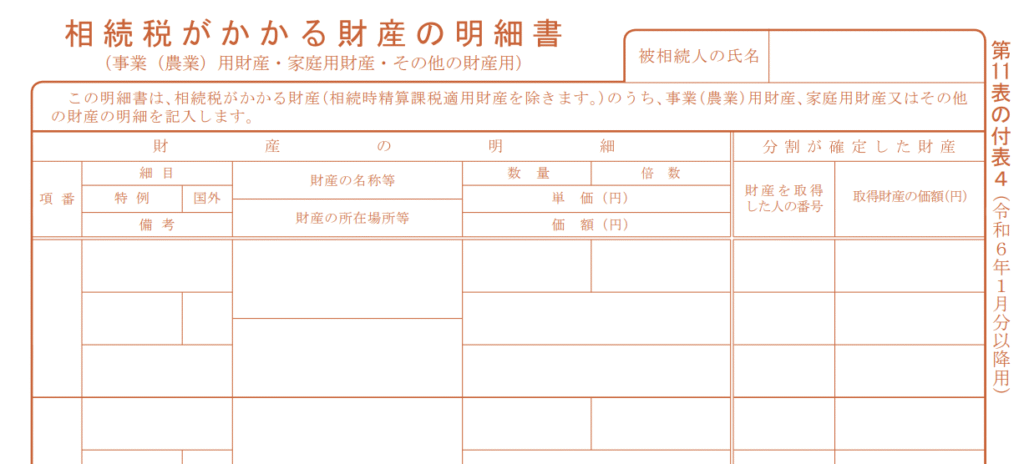

家庭用財産の申告書の記載方法

家庭用財産がある場合には、第11表の付表4に「名称」と「銘柄」を記載することとされています。様式は国税庁のホームページからダウンロードすることが可能です。

例えば、5万円以上の家庭用財産が無い場合には、「財産の名称等」の欄に「家庭用財産一式」と記載、「財産の所在場所等」の欄に「被相続人自宅住所」を記載するイメージです。1個(1組)当たり5万円以上の家庭用財産がある場合には単品別に記載することになります。

同様に、第15表にも合計額が転記されます。

まとめ

・家庭用財産は相続開始日を基準日として売買実例価格、精通者意見価格により評価する。

これらの評価が出来ない場合は小売価格から減価償却を考慮した評価を行う。

・原則は単品毎に評価が必要だが、1個当たり5万円未満であれば複数まとめて評価可能。

・楽器、腕時計、宝飾品については高額になり易いので要注意。

・評価が難しい場合などは相続に強い専門家に相談することを推奨。

[PR] 関西圏の相続税、贈与税申告はグレーシア会計事務所にお任せください。

当事務所は大阪市淀川区の相続に強い税理士事務所(会計事務所)です。

「相続が起きたけれど相続税がかかるかどうか分からない...」

「相続が起きて何から手をつけて良いか分からない...」

「会社員をしていて資料収集や税務申告まで十分な時間が取れそうにない...」

「自分でやってみようと思ったけど合っているか分からないし税務調査が不安...」

相続にまつわる専門的なお悩みに対して、相続のプロフェッショナルがスムーズな財産承継を目指し、適切な申告と納税完了まで丁寧にサポートさせていただきます。

最近ご相続が発生されて相続税申告でお困りの方や、生前贈与についてでお悩みの方はぜひお問い合わせ下さい。

公式LINEまたはWeb予約フォームより24時間お問い合わせを受付しています。また、初回ご面談は無料です。

サービス内容の詳細は、相続税申告の案内ページ、贈与税申告の案内ページからご覧いただけます。