2029年から京都市で空き家に課される税金が増税 空き家税とは?

空き家税の動向と京都市

日本において空き家は一貫して増加しており、全国の空き家率は13.8%と過去最高を記録しました(総務省「住宅・土地統計調査」)。空き家の増加は家屋倒壊リスクや、害虫発生、犯罪利用、景観の悪化など様々な悪影響を及ぼしています。

特に、京都市では観光都市としての顔を持つ一方で、市内の宅地不足により若手世代の郊外流出が続いていることが課題となっています。こうした背景から、京都市では全国に先駆けて独自の「空き家税」の導入を決定しています(正式名称:非居住住宅利活用促進税)。

今回は、税理士事務所としての視点から、京都市の空き家税がどのような税金なのか、対象者や具体的な税額、そして税負担を軽減するための対策について、分かりやすく解説します。

1. 「空き家税」の具体的な課税対象となる物件は?

課税対象となるケース

空き家税は、京都市の市街化区域内に所在する非居住住宅に対して、1月1日時点の所有者に対し課税されます。

市街化区域内化どうかは京都市のGISでも確認することが出来ます。

非居住住宅とは、その住宅に誰も住所を有していない場合を指します。

これは住民票が置かれているかどうかという書面形式で判断するのではなく、実際に生活の本拠として利用しているかどうかという実態面で判断されます。

上記の基準に該当すれば、別荘、セカウンドハウスを所有している場合にも課税対象となってくる点にも注意が必要です。また、一軒家(戸建て)だけでなく、マンションも対象となります。

免税となるケース

固定資産税評価額が20万円未満の家屋については課税対象外となります(固定資産税の免税点と同額)。

なお、導入当初の5年間は免税点が100万円まで引き上げられます。

課税が免除されるケース

以下の場合には課税が免除されます。

・事業用として利用中または1年以内に事業利用開始を予定しているもので、所有者から申告があったもの

・賃貸を予定しているもので、所有者から申告があったもの(1年以上契約に至らないものを除きます)

・売却を予定しているもので、所有者が申告があったもの(1年以上契約に至らないものを除きます)

・固定資産税が非課税、免除とされている。

・景観重要建造物その他歴史的な価値を有する建築物として規則に定めるもの

2.「空き家税」の税額はどのくらい? 具体的な計算方法は?

空き家税はおよそ固定資産税の半額程度になる場合が多いとされています。

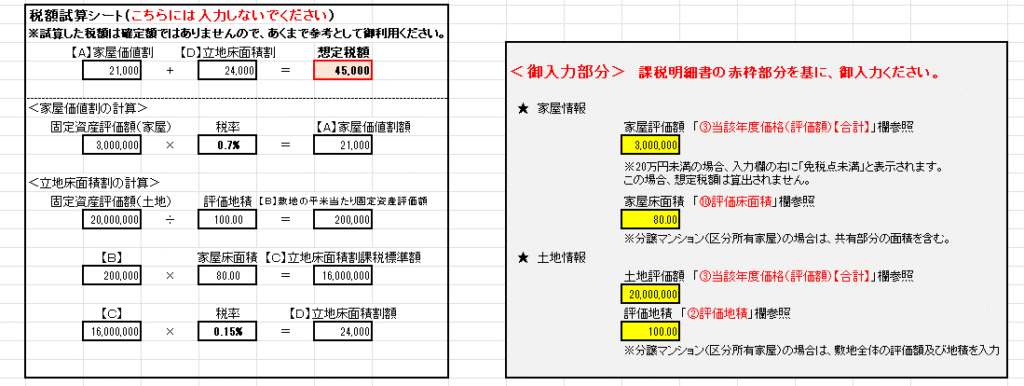

具体的には「家屋価値割」+「立地床面積割」の合計額となり、下記の算式で計算されます。

1.家屋価値割 = 家屋の固定資産税評価額 × 0.7%

2.立地床面積割 = 土地の1㎡当たりの固定資産税評価額 ×家屋の延べ床面積 × 0.15%~0.6%の税率(※1)

※1:700万円未満は0.15%、700万円以上900万円未満は0.3%、900万円以上は0.6%

上記計算式の固定資産税評価額や、床面積は、「固定資産税納税通知書・課税明細書」で確認することができます。毎年4月頃に納税義務者(所有者)に届く固定資産税の納付書です。

具体的な金額は、京都市のホームページのこちらのページのエクセルファイルで税額シミュレーションを行うことが可能です。

たとえば家屋の床面積が80㎡の固定資産税評価額300万円、土地の地積が100㎡の固定資産税評価額2,000万円の場合の税額は4万5千円となります。

通常の固定資産税(空き家なので軽減税率の適用なし)に上記の空き家税も課税されるとなると負担がそれなりに増えることが分かります。

【PR】不動産の税務申告はグレーシア会計事務所にお任せください

京都市に限らず空き家は税金の負担が非常に大きくなります。

「税金面で損をしない空き家の利用方法はないか?」、「賃貸転用や売却をする際の申告をお願いしたい」といった方は、ぜひ一度当事務所にご相談ください。また、空き家の場合は、特に相続が起きた直後にご相談いただくと大きく節税が出来る可能性があります。

当事務所では、複雑な税制を分かりやすく解説し、お客様一人ひとりの状況に合わせた最適なプランをご提案します。