路線価評価における土地面積算定の留意点【実測面積・縄伸び】

相続や贈与で土地の評価を行う際、路線価方式では面積(地積)を使用します。今回は、その面積をどのように算出するかについて詳しく解説します。

地積の判断を誤ると高額な過少申告、過大申告に繋がりやすく、面積の正しい理解は土地の評価において非常に重要です。

土地評価で使用する「面積」とは具体的に何を指すか?

路線価方式による土地の評価額は以下のような計算式により算出します。

土地の評価額 = 路線価 × 各種画地補正 ×面積

上記の「面積」は国税庁が定める通達において、実際の面積によることとされてます。

【財産評価基本通達8】

地積は、課税時期における実際の面積による。

ところで、その実際の面積はどうやって算出するのでしょうか?

ほとんどの納税者や税理士は正確に測量する技術を持ち合わせていないので、自分で測量して正確な実測を行うことは困難です。

そのため、土地家屋調査士など専門家に依頼して評価対象の土地を測量してもらう必要があるのでしょうか?

この点について、国税庁は質疑応答において以下のように回答しています。

【国税庁 「実際の地積」によることの意義】

土地の地積を「実際の地積」によることとしているのは、台帳地積と実際地積とが異なるものについて、実際地積によることとする基本的な考え方を打ち出したものです。

したがって、全ての土地について、実測を要求しているのではありません。

実務上の取扱いとしては、特に縄延の多い山林等について、立木に関する実地調査の実施、航空写真による地積の測定、その地域における平均的な縄延割合の適用等の方法によって、実際地積を把握することとし、それらの方法によってもその把握ができないもので、台帳地積によることが他の土地との評価の均衡を著しく失すると認められるものについては、実測を行うこととなります。

専門家に測量を依頼すればかなりの手間と費用が掛かってしまいますが、必ずしも実測まで行うことは要求されていません。

では、路線価方式の土地の評価に使用する面積はどこから引っ張ってこればよいのでしょうか?

実務上は多くのケースでは公簿面積(登記簿上の面積)を土地評価の計算に使用することになります。

登記簿上の面積(公簿面積)の正確性

次に、登記簿上の面積を使用するとして、そもそもその登記簿上の面積は正確なのでしょうか?

現代技術においては、全国無数に存在する土地の面積を国や自治体が正確に把握していて信頼しうるものだと思われるかもしれません。

実は登記簿上の面積が実測面積と大幅にずれていることは多くあります。

ちなみに、登記簿上の面積と実際の面積が異なっている場合について、登記簿上の面積と比較して実際の面積が大きい状況を「縄伸び」とよび、その逆は「縄縮み」とよばれます。

「縄縮み」している土地はほとんど見られませんが、「縄伸び」している土地は頻繁に見受けられます。

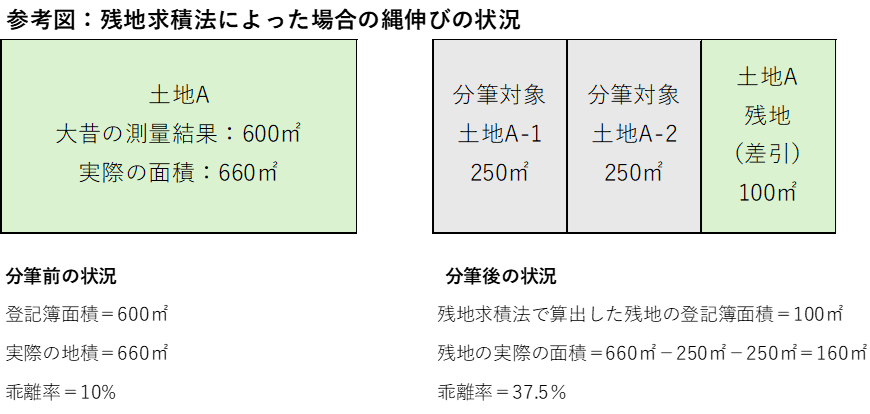

特に大幅な縄伸びが起きやすいのは、「残地求積法」により公簿面積を算出した分筆後に残った土地を評価するケースです。

上記の例のように、残地求積法によっている場合、分筆することによって大幅に縄伸びしてしまうことがあります。

この点、残地求積法は平成17年以降、原則として使用することが認められなくなりましたが、その後に測量が行われていない場合、登記簿上は残地求積法によって算出された面積が表示されたままになります。評価対象地が分筆後に残った土地である場合には注意しましょう。

実際に縄伸びしているかどうかを確かめるにはどうすれば良いか?

実際どれだけの面積が縄伸びしているかは測量しなければ分かりませんが、GoogleMapの機能で概算測量することは可能です。

GoogleMapで航空写真を表示して、右クリックして表示される測定機能で評価対象地を囲うことで実際の面積を概算することが可能です(下の写真では公園の面積を測定)。

航空写真自体が撮影角度の歪みなどで完全に正確とまでいきませんが、ある程度は正しく面積を計測することが出来ます。航空写真から面積を計測した結果が登記簿面積と大きく異なっている場合は、縄伸びしている可能性が高いといえます。

【参考】関西圏では縄伸びが多い?少ない?

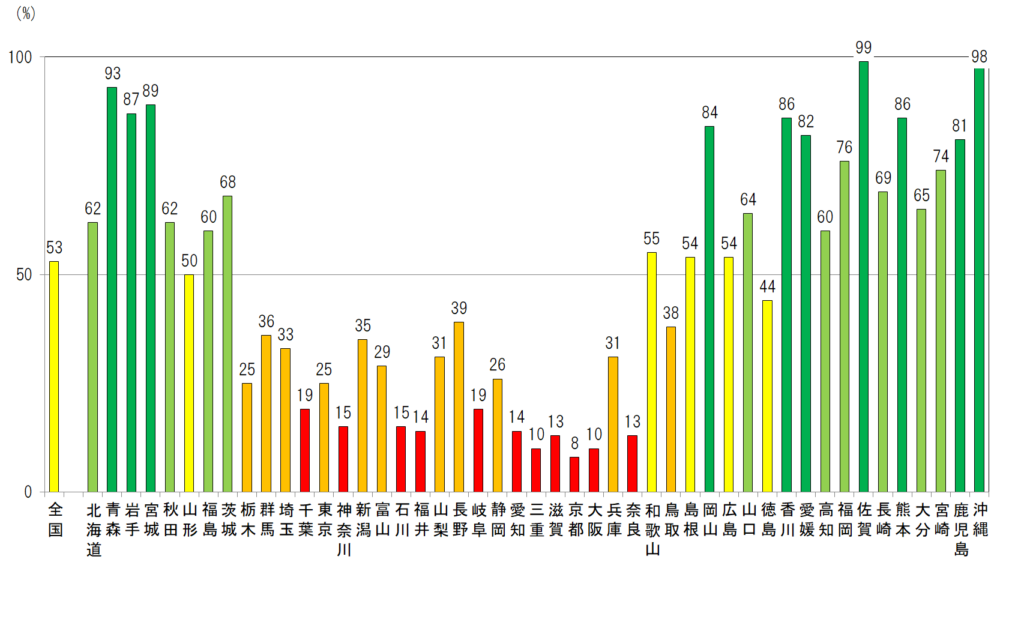

関西圏は全国でみても縄伸びが「多い」地域と考えられます。

それは、地籍調査の進捗が他の都道府県と比較して低いためです。特に京都府については全国最下位となっています。また、大阪府についても全国ワースト2位となっています。したがって、関西圏においては登記簿上の面積の信頼性は他の都道府県よりも低いと考えられます。

【参考】関西の市町村別の地籍調査の進捗率

関西の地籍調査の進捗状況を市町村別にみると、大半の市町村は20%未満でほとんど進んでいないことが分かります。特に、県庁所在地の進捗率は各府県において非常に低くなっています。

| 地籍調査の進捗率 | 市区町村 |

|---|---|

| 100% | 京都府京田辺市 / 奈良県山添村、奈良県広陵町 / 和歌山県有田市、和歌山県紀の川市、和歌山県岩出市、和歌山県かつらぎ町、和歌山県湯浅町、和歌山県広川町、和歌山県美浜町、和歌山県日高町、和歌山県由良町、和歌山県太地町 |

| 100%未満~70%以上 | 兵庫県稲美町、兵庫県朝来市、兵庫県宍粟市、兵庫県福崎町 / 奈良県平群町、奈良県葛城市、奈良県大和高田市、奈良県大淀町 / 和歌山県海南市、和歌山県九度山町、和歌山県日高川町、和歌山県有田川町、和歌山県紀美野町、和歌山県印南町、和歌山県上富田町、和歌山県御坊市 |

| 70%未満~20%以上 | 大阪府豊中市、大阪府茨木市、大阪府四條畷市、大阪府富田林市、大阪府田尻町 / 兵庫県姫路市、兵庫県加古川市、兵庫県高砂市、兵庫県西脇市、兵庫県神河町、兵庫県佐用町、兵庫県明石市、兵庫県小野市、兵庫県多可町、兵庫県三木市、兵庫県加東市、兵庫県播磨町、兵庫県加西市、兵庫県養父市、兵庫県市川町、兵庫県南あわじ市、兵庫県丹波市 / 京都府木津川市、京都府久御山町、京都府八幡市、京都府精華町、京都府和束町 / 滋賀県守山市、滋賀県野洲市、滋賀県竜王町、滋賀県東近江市、滋賀県近江八幡市、滋賀県豊郷町、滋賀県愛荘町、滋賀県甲良町 / 奈良県下市町、奈良県明日香村、奈良県宇陀市、奈良県香芝市、奈良県奈良市、奈良県河合町、奈良県吉野町、奈良県王寺町 / 和歌山県和歌山市、和歌山県田辺市、和歌山県橋本市、和歌山県みなべ町、和歌山県白浜町、和歌山県串本町、和歌山県高野町 |

| 20%未満 | 大阪府大阪市、大阪府吹田市、大阪府高槻市、大阪府箕面市、大阪府守口市、大阪府枚方市、大阪府池田市、大阪府摂津市、大阪府門真市、大阪府高石市、大阪府寝屋川市、大阪府堺市、大阪府貝塚市、大阪府泉大津市、大阪府岸和田市、大阪府和泉市、大阪府阪南市、大阪府泉南市、大阪府八尾市、大阪府泉佐野市、大阪府河内長野市、大阪府松原市、大阪府大東市、大阪府羽曳野市、大阪府東大阪市、大阪府柏原市、大阪府交野市、大阪府大阪狭山市、大阪府忠岡町、大阪府太子町、大阪府千早赤阪村、大阪府島本町、大阪府熊取町、大阪府岬町、大阪府能勢町、大阪府河南町、大阪府豊能町 / 兵庫県神戸市、兵庫県尼崎市、兵庫県芦屋市、兵庫県西宮市、兵庫県伊丹市、兵庫県宝塚市、兵庫県淡路市、兵庫県丹波篠山市、兵庫県川西市、兵庫県赤穂市、兵庫県三田市、兵庫県相生市、兵庫県洲本市、兵庫県豊岡市、兵庫県たつの市、兵庫県香美町、兵庫県上郡町、兵庫県猪名川町、兵庫県太子町 / 京都府京都市、京都府城陽市、京都府向日市、京都府宇治市、京都府亀岡市、京都府長岡京市、京都府南丹市、京都府福知山市、京都府京丹後市、京都府宮津市、京都府綾部市、京都府舞鶴市、京都府与謝野町、京都府大山崎町、兵庫県新温泉町、京都府宇治田原町、京都府井手町、京都府京丹波町、京都府南山城村、京都府笠置町、京都府伊根町 / 滋賀県大津市、滋賀県草津市、滋賀県彦根市、滋賀県栗東市、滋賀県長浜市、滋賀県高島市、滋賀県湖南市、滋賀県米原市、滋賀県甲賀市、滋賀県多賀町、滋賀県日野町 / 奈良県生駒市、奈良県天理市、奈良県五條市、奈良県桜井市、奈良県斑鳩町、奈良県三郷町、奈良県上牧町、奈良県曽爾村、奈良県安堵町、奈良県黒滝村、奈良県田原本町、奈良県天川村、奈良県御杖村、奈良県御所市、奈良県川西町、奈良県三宅町、奈良県高取町、奈良県野迫川村、奈良県下北山村、奈良県大和郡山市、奈良県橿原市、奈良県東吉野村、奈良県十津川村、奈良県上北山村、奈良県川上村 / 和歌山県那智勝浦町、和歌山県すさみ町、和歌山県北山村、和歌山県新宮市、和歌山県古座川町 |

【留意点】相続後に土地を売却した場合

相続が発生した後に、相続した土地を売却することはよくあるケースです。この際、土地を売却するときに測量することが多いです。そして、土地を売却した際には譲渡所得が発生し、所得税の申告が必要になるケースが多いです。その際には土地の売買契約書も添付することになることから、測量後の面積が税務署で把握されることで、相続税申告時の地積が誤っていたことが事後的に明らかになります。そうすると、税務署から修正申告を求められるケースがあるため、評価対象地の売却を検討している場合には特に、相続税申告時における縄伸びの把握に注意が必要です。

参考法令等:財産評価基本通達8、質疑応答事例「実際の地積」によることの意義

[PR] 関西圏の相続税、贈与税申告はグレーシア会計事務所にお任せください。

当事務所は大阪市淀川区の相続に強い税理士事務所(会計事務所)です。

「相続が起きたけれど相続税がかかるかどうか分からない...」

「相続が起きて何から手をつけて良いか分からない...」

「会社員をしていて資料収集や税務申告まで十分な時間が取れそうにない...」

「自分でやってみようと思ったけど合っているか分からないし税務調査が不安...」

相続にまつわる専門的なお悩みに対して、相続のプロフェッショナルがスムーズな財産承継を目指し、適切な申告と納税完了まで丁寧にサポートさせていただきます。

最近ご相続が発生されて相続税申告でお困りの方や、生前贈与についてでお悩みの方はぜひお問い合わせ下さい。

公式LINEまたはWeb予約フォームより24時間お問い合わせを受付しています。また、初回ご面談は無料です。

サービス内容の詳細は、相続税申告の案内ページ、贈与税申告の案内ページからご覧いただけます。